.png)

Сроки уплаты НДС за 1 квартал 2019 года зависит от того, является ли ваша организация налогоплательщиком НДС. Разберем подробно в данной статье как, когда и кому правильно перечислять денежные средства на оплату налога НДС.

Срок уплаты налога согласно пункту 1 статьи 174 Налогового кодекса РФ установлен до 25 числа месяца, следующего после окончания квартала. Соответственно уплата НДС за 1 квартал 2019 года должна быть произведена до 25 апреля 2019 года.

При этом организации имеют право разбивать налог на три части и уплачивать их равными долями за каждый месяц. В этом случае сроки уплаты устанавливаются до 25 числа каждого месяца, следующего за отчетным кварталом.Для удобства все сроки приведем в таблице.

Важно : Если 25-е число месяца приходится на выходной день, то он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Разберем на примерах, как разбить сумму уплаты НДС на 3 части.

Пример №1: Сумма налога делится на три равные части

У компании итоговая сумма НДС получилась 1 500 000 рублей. Бухгалтер делит сумму налога на три части и уплачивает по 1/3 каждый месяц в такие сроки:

Пример №2: сумма не делится на три равные части

Чаще всего сумму налога нельзя разделить на три равные части без остатка. Тогда вы округляете до полных рублей в меньшую сторону первый и второй платеж, а последний – в большую. К примеру, сумма НДС получилась 1 250 000 рублей. Округлим платежи.

Из видеолекций Вы узнаете, какие реквизиты первичных документов необходимо проверять в первую очередь для сохранения вычетов по НДС.

Организации или индивидуальные предприниматели, которые имеют освобождение от уплаты или находятся на «спецрежиме», налог в бюджет не перечисляют. Но если такая организация выставила счет-фактуру, тогда необходимо перечислить заплатить НДС на основании пункта 5 статьи 173 Налогового кодекса РФ. В этом случае уплачиваем все единым платежом и не позже 25-го числа месяца, следующего за истекшим кварталом. Для этих компаний срок уплаты за 1 квартал 2019 года – не позже 25 апреля 2019 года, и делить платеж на три части нельзя.

При импорте товаров налог оплачивается по-другому. НДС платим не по итогам квартала, а одновременно с уплатой других таможенных платежей. Конкретный срок уплаты НДС зависит от таможенной процедуры, под которую были помещены импортируемые товары (статья 82 Таможенного кодекса Таможенного союза).

Важно: пока не будет оплачен НДС, таможня не выпустит товар.

Налог при импорте товаров из стран – участниц Таможенного союза оплачиваем строго не позднее 20-го числа месяца, следующего за тем, в котором:

Об этом говорится в пункте 19 приложения 18 к Договору о Евразийском экономическом союзе. Уплата НДС за 1 квартал 2019 года в этом случае должна быть произведена до 22 апреля 2019 года (20 апреля - выходной день).

Если организации и индивидуальные предприниматели покупают товары у зарубежных партнеров, которые не зарегистрированы на учете в РФ, то в этом случае НДС оплачиваем за них как налоговые агенты. Денежные средства на оплату НДС в этом случае перечисляем в бюджет одновременно с оплатой товаров зарубежным партнерам. Поэтому в банк подаем одновременно два платежных поручения согласно пункту 4 статьи 174 Налогового кодекса РФ.

Налоговики всегда уделяют пристальное внимание декларации по НДС. Поэтому важно заполнить отчетность без ошибок. Ведь цена промаха – вычеты и возмещение налога. О том, как заполнить декларацию, чтобы не пришлось ничего уточнять и пояснять, читайте далее.

Декларацию по НДС за 4 квартал 2016 года сдайте не позднее 25 января 2017 года (п. 5 ст. 174 НК РФ). Форма та же, ее утвердила ФНС в приказе от 29.10.2014 № ММВ-7-3/ Кто обязан сдать отчетность и в какие сроки? Как и в какую инспекцию представить отчет по НДС? На эти и иные вопросы вы найдете ответы в статье.

Декларация по НДС за 4 квартал 2016 бланк

НК РФ четко определяет, кому необходимо отчитаться по НДС. В этот список входят компании и бизнесмены, если:

Но есть и исключение, когда компании – плательщики НДС могут не сдавать декларацию, а сдать ее упрощенную версию (приказ Минфина от 10.07.2007 № 62н). Это условие одно – в отчетном периоде у компании нет операций, которые облагаются налогом. К примеру, движения денежных средств нет ни на расчетном счете, ни в кассе. Если такое условие не выполняется, за 4 квартал 2016 года сдайте декларациюпо НДС, хотя и нулевую.

Отчитаться по НДС надо только в той инспекции, где компания или бизнесмен числятся на учете (п. 5 ст. 174 НК РФ). За подразделения декларацию не сдают. Она формируется в целом по всей компании и представляется по месту учета головной организации.

Кто сдает отчетность по НДС в электронном виде. Если численность работников свыше 100 человек, сдавать декларацию по НДС надо исключительно по электронке через ТКС, (п. 5 ст. 174 НК РФ). Форму утвердила ФНС в приказе от 29.10.2014 № ММВ-7-3/

Бланк декларации по НДС за 4 квартал 2016

Расчет на бумаге налоговики не примут и могут оштрафовать компанию (письма ФНС России от 30.01.2015 № ОА-4-17/ , УФНС по г. Москве от 14.01.2015 № 13-11/000824).

За нарушение способа сдачи декларации, штраф составит 200 рублей (ст. 119.1 НК РФ). Отменить его невозможно даже в суде (постановление Арбитражного суда Поволжского округа от 15.10.2015 № Ф06-1532/2015).

Если представили декларацию через интернет, дублировать ее на бумаге не надо. Достаточно, хранить отчетность у себя в электронной базе.

Кто вправе сдавать декларацию по НДС на бумаге. В бумажном варианте могут сдать декларацию только те компании, которые не платят налог либо освобождены от него по статье 145 НК РФ, но стали налоговыми агентами (письмо ФНС России от 30.01.2015 № ОА-4-17/).

Но если компания – посредник и при этом одновременно получает или выставляет счета-фактуры с НДС, сдать декларацию надо через интернет.

Чтобы разобраться, как представить декларацию за 4 квартал, смотрите схему 1.

По какой форме сдать декларацию по НДС за 4 квартал 2016 года. Схема 1

Состав декларации по НДС за 4 квартал 2016 года

Декларация по НДС представляет собой форму из титульного листа и 12 разделов, при этом некоторые из них дополнены еще и приложениями. От того, каким видом деятельности занимается компания и какие операции совершает, зависит, сколько листов надо заполнить.

Всем компаниям, в том числе и налоговым агентам, надо заполнить титульник и раздел 1. Другие разделы включайте в отчетность, если были те или иные операции (см. таблицу 1).

В каком составе надо сдать декларацию по НДС за 4 квартал 2016 года. Талица 1

Чтобы заполнить форму, возьмите данные из документов:

Титульный лист. Это лицевая сторона декларации, в которой надо отразить все основополагающие реквизиты компании – идентификационный номер, КПП и т.д. Здесь есть и поле Номер корректировки, в него впишите код, какую по счету за квартал компания сдает декларацию. Если это первичная отчетность – код 0—, а для уточненок 1—, 2-, и т.д. (п. 19 Порядка, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/).

Какие поля надо заполнить на титульном листе

Налоговый период. На титульном листе в поле Налоговый период впишите код квартала, за который сдаете декларацию по НДС. Код определите из приложения 3 к порядку заполнения. Например, за 4 квартал 2016 года — код 24. Но есть и отдельные коды. Например, при ликвидации компании, проставьте код 56.

Код инспекции. Выбирайте код инспекции, по месту регистрации. Определите код из уведомления о регистрации либо при помощи интернет-сервиса на сайте ФНС.

Название налогоплательщика. Здесь впишите полное наименование организации, оно должно в четкости соответствовать тому, что прописано в учредительных документах. Например, из Устава, учредительного договора. Для бизнесмена – Ф.И.О., как записано в паспорте.

ОКВЭД. Код можно узнать по выписке ЕГРЮЛ (ЕГРИП), либо по классификатору (утв. приказом Росстандарта от 31.01.2014 № 14-ст).

Раздел 1. В этой части декларации по строке 010 пропишите ОКТМО. Вписывайте данные слева направо, а если ячейки остались свободными – проставьте в них прочерки.

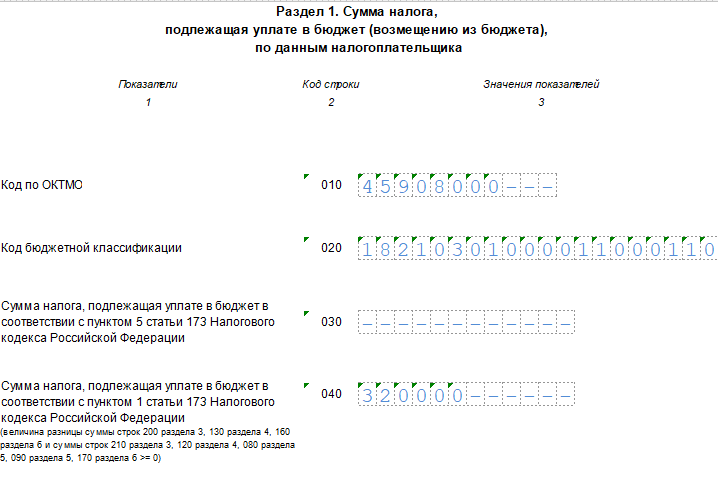

В строке 020 отразите КБК по НДС (приказ Минфина России от 01.07.2013 № 65н). А в строке 030 – внесите сумму начисленного НДС по пункту 5 статьи 173 НК РФ. Эта сумму отражать в разделе 3 декларации, а также в строках 040 и 050 раздела 1 не надо.

В строках 040 и 050 покажите итоговые суммы данных из разделов 3-6. Если налоговая база и сумма налога к уплате отсутствует, по строкам раздела 1 проставьте прочерки.

В строке 070 заполните сумму аванса или иных платежей предстоящих поставок товаров. По строке 080 – сумма, которую компания планирует восстановить. А в строке 090 – сумму восстановления относительно оплаты, предоплаты по будущим поставкам.

В строке 100 – сумму восстановления по операциям, которые облагаются по ставке 0 %. строка 110 – сумма налога с учетом восстановления. Определите ее путем сложения последних граф строк с 010 по 080 раздела 3.

Раздел 4-6. Заполняйте раздел, только если за 4 квартал компания совершала операции, облагаемые по ставке 0 %.

Раздел 7. Этот раздел предназначен для операций, которые не облагаются НДС, а также, если компания в квартале получила от покупателя предоплату в счет будущих поставок товаров, которые установлены в перечне (утв. постановлением Правительства РФ от 28.07.2006 № 468).

Раздел 8 и 9. В раздел 8 запишите данные из книги покупок. Но только тех, по которым у компании возникло право на вычет в 4 квартале 2016 года. Раздел заполняют все компании и налоговые агенты. Но есть и исключение – агенты, которые реализуют арестованное имущество по решению суда и товары от иностранных организаций, не числящихся на учете в РФ.

Раздел 9 – данные из книги продаж. Точнее по всем счетам-фактурам, которые выставила компания в адрес контрагентов.

Кроме разделов 8 и 9 заполните и приложения 1, если внесли изменения в книги покупок и продаж по истекшим кварталам.

Разделы 10, 11 и 12. Посредники, экспедиторы, застройщики – заполняют разделы 10 и 11. А раздел 12 – компании, которые освобождены от НДС или совершали операции не облагаемые налогом, но выставляли счета-фактуры с НДС.

Сверьте свои вычеты НДС в 4 квартале с безопасной долей по региону. ФНС опубликовала свежие данные, а мы посчитали новый безопасный порог. Если его придерживаться, у налоговиков не будет вопросов о размере вычетов.

Безопасная доля вычетов НДС в начисленном налоге по стране подросла с 88,4 до 88,5 %. Проверьте значение по вашему региону. На этот показатель инспекторы ориентируются, когда отбирают на комиссии (письмо ФНС России от 17.07.2013 № АС-4-2/12722).

Самая низкая безопасная доля по стране — в Ханты-Мансийском автономном округеи Калининграде (66,8 и 66,9%). Это в два раза меньше, чем в самом благоприятном по вычетам регионе — Ненецком АО (117,6%).

В Москве вычеты подросли на 0,2 % и составили 89,9 %. В Петербурге тоже положительная динамика — безопасная доля поднялась на 0,1 и равна 91,9 %.

Вы не обязаны убирать вычеты, чтобы уложиться в безопасную долю. Но если вычеты выше средних, будьте готовы дать пояснения. Вычеты могут вырасти, если упал объем продаж, компания сделала скидки покупателям, учла старые счета-фактуры и др.

С 1 января пояснения по НДС компании дают электронно, бумажный ответ инспекторы не примут (п. 3 ст. 88 НК РФ). Но электронный формат пояснений опубликован только 13 января и вступает в силу 24 января (утв. приказом ФНС России от 16.12.2016 № ММВ-7-15/). Мы спросили у налоговиков и юристов, как ответить на запрос о размере вычетов НДС (см. мнения).

Как отвечать на требование о высокой доле вычетов

Михаил Мухин, президент ООО Центр налоговых экспертиз и аудита

Инспекторы вправе запросить пояснения по формату ФНС на основании пункта 3 статьи 88 НК РФ. Это ситуация, когда налоговики нашли в декларации ошибки или противоречия. Но размер вычетов — это не противоречие, поэтому пояснять его не нужно. Если у вас запрашивают пояснения о крупных вычетах на основании статьи 88 НК РФ, обжалуйте незаконное требование.

Сергей Тараканов, советник государственной гражданской службы РФ 2-го класса

Пока нет электронного формата пояснений, налогоплательщик сам решает, как их представлять. Можно ответить на бумаге или в рекомендованном формате из письма ФНС России от 16.07.13 № АС-4-2/12705. Инспекторы не вправе штрафовать за неверный формат. Когда формат вступит в силу, компании обязаны будут его использовать, чтобы пояснить противоречия. Например, налоговые разрывы. Но высокие вычеты НДС не противоречие. Инспекторы вправе требовать пояснения о размере вычетов только по статье 31 НК РФ. Ответить можно в любой форме: на бумаге или в электронном формате.

О четырех типичных ошибках в декларациях по НДС в ответ на запрос УНП рассказало УФНС по Московской области (письмо от 09.12.2016 № 21-36/).

Код 26. Программа инспекторов не сопоставляет счета-фактуры с кодом 26 с декларациями контрагентов. Если поставить код 26 по ошибке, счет-фактура не найдет пару и налоговики запросят пояснения.

Код 26 работает только с покупателями, которые не платят НДС. Когда отгрузили товар контрагенту на общей системе, ставьте код 01. Его же используйте, когда неизвестно, на каком режиме покупатель (письмо УФНС по г. Москве от 13.09.2016 № 24-11/104017).

Компания не обязана подавать уточненку, если ошиблась в коде. Достаточно пояснить расхождения. Но пояснения по кодам иногда не ложатся в программу ИФНС, налоговый разрыв остается. Безопаснее пересдать декларацию или выяснить в своей инспекции, как исправить ошибку — уточненкой или пояснениями.

Дробление вычетов. Разбивать вычеты по одному счету-фактуре можно в течение трех лет (письмо Минфина России от 18.05.2015 № 03-07-РЗ/28263).

Если дробите вычет, в графе 16 книги покупок ставьте сумму вычета в текущем периоде. В графе 15 запишите полную стоимость товаров по счету-фактуре. Сумма в графе 15 должна совпадать со строкой Всего к оплате графы 9 счета-фактуры. Эта сумма перейдет в строку 170 раздела 8 декларации по НДС.

Продавец отражает в декларации всю стоимость отгрузки. Если покупатель покажет меньшую стоимость, инспекция запросит пояснения. Уточненка не обязательна, ведь компания не занизила налог.

Импорт. При импорте заполнять номер счета-фактуры в разделе 8 декларации (графа 3 книги покупок) надо по-разному. Все зависит от того, откуда компания завезла товар.

Когда ввозите товар из стран ЕАЭС, вместо номера счета-фактуры в графе 3 ставьте регистрационный номер заявления о ввозе товаров. В этом случае в декларации должен стоять код 19.

Если ввозите товар из стран за пределами ЕАЭС, в графе 3 книги покупок пишите номер и дату таможенной декларации. Код операции — 20.

Если поставить неправильные номера и коды, инспекция пришлет запрос. Нужны будут пояснения.

Отчет правопреемника. Возникает путаница в отчетности после реорганизации с полем по месту нахождения (учета) на титульном листе декларации. Компания-правопреемник ставит в декларации код места представления 215 (крупнейшая — 216).

Будет ошибкой, если компания сдаст отчет за предшественника с кодом 213 или 214. Эти коды означают, что новая компания отчитывается за себя. Тогда декларация, которую компания сдавала за себя раньше, отменяется. Если случилась ошибка, надо пересдать свой отчет и отчет предшественника с верными кодами и данными.

Образец декларации по НДС за 4 квартал 2016 года

Крайний срок, когда надо представить декларацию по НДС – 25 января 2017 года. Если компания опоздает с отчетностью хотя бы на один день, налоговики ее оштрафуют. Штраф внушительный и зависит от суммы исчисленного налога к уплате. Штраф контролеры считают так: 5% от суммы налога за каждый полный и неполный месяц. Например, если компания представила декларацию 27 февраля – это один полный и один неполный месяц просрочки.

Отметим, что штраф не может превышать более 30 % от налога к уплате. А минимальный его размер – 1000 рублей (ст. 119 НК РФ).

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 1-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы.

В соответствии с п. 5 статьи 174 и пп. 1 п. 5. статьи 173 НК РФ по НДС отчитываются:

Сдают ее по месту учёта фирмы или регистрации места жительства ИП.

В 2019 году сроки сдачи следующие:

На выходные даты не выпадают — переносов сроков нет. Таким образом, срок сдачи НДС за 1 квартал 2019 года — 25 апреля 2019 года.

Утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/ , надо заполнять с учетом изменений, внесенных Приказом ФНС России от 28.12.2018 N СА-7-3/ Образец заполнения декларации НДС за I квартал 2019 года учитывает внесенные приказом изменения.

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Пример: как заполнить декларацию по НДС за 1-й квартал 2019 года.

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алгоритм заполнения:

Построчно:

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

Построчно:

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА» таких операций в 1-м квартале 2019 не совершало.

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО «ВЕСНА» вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

В какой срок нужно направить в ИФНС декларацию по НДС за 4 квартал 2016 года? Кто должен сдать декларацию и как ее заполнить? Утвердили ли новую форму декларации по НДС? В данной статьей вы найдете пример заполнения декларации по НДС за 4 квартал и сможете скачать готовый образец.

Декларацию по НДС придумали для того, чтобы организации и ИП отчитывались перед ИФНС о реализованных ими товарах, выполненных работах и оказанных услугах. При этих процессах может возникать налоговая база по НДС и, соответственно, по итогам 2016 года нужно отчитаться об итоговой сумме налога (НДС). Эти сведения и обобщают в годовой декларации по налогу на добавленную стоимость.

Если платеж производится в течение 14 дней: санкция равна 1%. Если платеж производится между 15 и 30 днями: штраф составляет 1, 5% от уплачиваемого налога. Если платеж производится в течение 90 дней: наложенный штраф равен 1, 67% от налога. Поэтому Агентство предлагает налогоплательщикам проверять произведенные платежи и исправлять любые ошибки. В теории ничего не волнует, потому что это «любезное» письмо из Агентства по доходам, а не отказ от оплаты. Письмо не является актом оплаты или «психологической войной», проводимой Агентством против налогоплательщиков.

Декларацию по НДС за 2016 год обязаны заполнять организации и ИП, включая посредников, которые:

Если организации или ИП не являются плательщиками НДС, то и заботиться сдачей декларации по НДС за 4 квартал 2016 года. Так, допустим, если организация или ИП на «упрощенке» или ЕНВД никогда не выставляет счета-фактуры с НДС и не платит НДС в бюджет, то и сдавать декларацию не нужно.

Гораздо проще это проверка произведенных платежей. Во-первых, поскольку Агентство позволяет налогоплательщику исправлять любые ошибки. Например, может быть произведен платеж, указав код сбоя или неправильный год. Это означает, что платеж был произведен, но во время декларации были допущены ошибки. Или это может быть задолженность, потому что налогоплательщик забыл ввести кредит за предыдущий год , и поэтому Агентство не идентифицировало «возможную аномалию» с оплатой.

Во-вторых, если платежи не были произведены, налогоплательщик может применять механизм вознаграждения с использованием механизма ремиссии, введенного в январе. Это процедура, посредством которой можно регулировать упущенные или недостаточные налоговые платежи и другие налоговые нарушения, получая выгоду от сокращение санкций.

Стоит заметить, что если организация, в принципе, является плательщиком НДС, но в 2016 году не проводила никаких сделок (операций), подлежащих отражению в декларации по НДС, то полноценную декларацию можно не составлять. Вместо нее можно направить ИФНС единую упрощенную декларацию за 2016 год по форме, утвержденной приказом Минфина России от 10 июля 2007 г. № 62н:

Остальные разделы включайте в состав декларации за 4 квартал 2016 года, только если имели место операции, которые следует показать в таких разделах. То есть, допустим, если были операции, которые освобождены от НДС, то дополнительно нужно сформировать раздел 7

| Раздел декларации | Кому нужно заполнить |

| Раздел 1 | 1. Плательщики НДС 2. Организации и ИП на УСН, ЕНВД, ЕСХН, ПСН или освобожденные от уплаты НДС по статье 145 и 145.1 НК РФ, при выставлении счета-фактуры с выделенной суммой НДС. |

| Раздел 2 | Налоговые агенты по НДС. Если у организации или ИП в 3 квартале 2016 года из операций, связанных с НДС, были только «агентские», то в разделе 1 ставятся прочерки. |

| Раздел 3 | Плательщики НДС, у которых были операции, облагаемые по любым ставкам НДС кроме 0% (пп. 2-4 ст. 164 НК РФ) |

| Разделы 4-6 | Плательщики НДС, у которых были экспортные операции, облагаемые по ставке 0% (п. 1 ст. 164 НК РФ) |

| Раздел 7 | 1. Плательщики НДС, налоговые агенты по НДС, у которых были операции: не подлежащие обложению НДС (освобожденные от обложения НДС) (ст. 149 НК РФ); не признаваемые объектом обложения НДС (п. 2 ст. 146 НК РФ); по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ (ст. 147, 148 НК РФ). 2. Плательщики и налоговые агенты по НДС, которые получили суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) с длительностью производственного цикла более 6 месяцев (п. 13 ст. 167 НК РФ). |

| Раздел 8 | Плательщики и налоговые агенты по НДС (кроме поименованных в подпунктах. 4, 5 статьи 161 НК РФ), у которых есть право на вычеты по НДС |

| Раздел 9 | Плательщики и налоговые агенты по НДС, у которых есть обязанность по исчислению НДС (п. 47 Порядка) |

| Разделы 10-11 | Плательщики НДС, в том числе освобожденные от обязанностей по уплате НДС, а также налоговые агенты, которые не являются плательщиками НДС: выставившие счета-фактуры при ведении деятельности в интересах другого лица по договорам комиссии, агентским договорам и транспортной экспедиции заполняют раздел 10 (п. 49 Порядка); получившие счета-фактуры при ведении деятельности, указанной выше, заполняют раздел 11 (п. 50 Порядка). |

| Раздел 12 | 1. Плательщики НДС, освобожденные от исполнения обязанностей по уплате НДС, а также организации и ИП, не являющиеся плательщиками НДС, при выставлении в адрес покупателя счетов-фактур с выделенной суммой налога 2. Плательщики НДС, выставившие счета-фактуры с выделенной суммой НДС, в отношении товаров, работ, услуг, реализация которых НДС не облагается (п.51 Порядка) |

При заполнении декларации по НДС за 4 квартал 2016 года используйте данные, которые отражены (п. 5.1 ст. 174 НК РФ):

Итак, как мы сказали, состав декларации по НДС должен зависеть от факта наличия тех или иных операций, связанных с НДС. Соответственно, привести унифицированный образец заполнения декларации не представляется возможным. Поэтому попросту приведем образец заполненной декларации, который включает в себя многие разделы, с формированием которых может столкнуться бухгалтер налогоплательщика. Данный образец вы можете скачать в формате Excel. При этом предлагаем обратить особое внимание на код ОКФЭД на титульном листе. В поле «Код вида экономической деятельности по классификатору ОКВЭД декларации по НДС за 4 квартал 2016 года укажите код вида деятельности по новому классификатору ОКВЭД2. Однако если в 2017 году вы будете сдавать уточненную декларацию, то в ней показывайте те же коды, которые были отмечены в первичных декларациях (Письме ФНС России от 09.11.2016 № СД-4-3/21206).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

В июле бизнесмены сдают отчетность за 2 квартал и 1 полугодие 2017 года, а еще отправляют ежемесячные расчеты. Мы подготовили список важных отчетов и напомнили об уплате налогов и взносов. Обратите внимание: некоторые сроки переносятся из-за выходных.

Сдача расчета СЗВ-М за июнь 2017 года

Сведения о застрахованных лицах отправляются в ПФР каждый месяц. Этот документ сдают организации и ИП-работодатели в первые 15 дней после завершения месяца. 15 число в июле выпадает на субботу, так что последний день сдачи сведений - ближайший рабочий день, понедельник 17 июля. Отчет сдаем, чтобы помочь государству выявить работающих пенсионеров и не индексировать их пенсии.

Срок сдачи: 1 - 17 июля

Уплата страховых взносов за июнь 2017 года

С начала года порядок уплаты взносов по основным видам страхования изменился. Налоговая следит за правильностью перечисления большей части взносов, к которым теперь применяются те же нормы, что и к уплате налогов. Так что взносы по пенсионному, медицинскому и социальному страхованию в связи с материнством работодатели направляют в ФНС. И только взносы на профзаболевания и травматизм - на реквизиты ФСС. Вносите платеж в первые 15 дней после завершения месяца, за который работники получили зарплату. Как и в случае с отчетом СЗВ-М, последний день уплаты взносов - 17 июля.

Срок сдачи: 1 - 17 июля

Сдача декларации по ЕНВД за 2 квартал 2017 года

Отчитываться об уплате авансов по вмененке организациям и ИП на ЕНВД приходится каждый квартал. Декларацию сдаем в отделение ФНС, где зарегистрирована организация или предприниматель как плательщик ЕНВД. Следите за сроками, штраф за задержку документа для организации - 1000 рублей, оштрафовать могут также бухгалтера или директора на сумму 300-500 рублей. Даже если бизнес стоял в предыдущем квартале, уплатить налог и сдать декларацию придется: налог ЕНВД платится, исходя из вмененного, то есть, предполагаемого дохода.

Срок сдачи: 1 - 20 июля

Уплата ЕНВД за 2 квартал 2017 года

Плательщики ЕНВД перечисляют налог ежеквартально, даже при отсутствии выручки. Платеж можно уменьшить до 50% на сумму страховых выплат, сделанных в истекшем квартале. Просрочка за каждый месяц обернется штрафом в 5% от суммы налога, положенного к уплате, но не перечисленного. При этом штраф составит не больше 30% от неуплаты, но и не меньше 1000 рублей. Помните, что налог по вмененке вычисляется отдельно по каждому виду деятельности, которая попадает под ЕНВД и имеет собственный вмененный доход, с которого платится налог.

Срок уплаты: 1 - 25 июля

Уплата авансового платежа по УСН за 1 полугодие 2017 года

Налогоплательщики на УСН ежеквартально вносят авансы - своего рода предоплату единого налога. Если в прошлом квартале бизнес принес мало доходов, может оказаться, что авансовый платеж делать не нужно. Но расчет произвести необходимо. мы рассказывали, как определить размер платежа и снизить его на сумму уплаченных взносов (при УСН 6% «Доходы"). Бухгалтерский сервис поможет рассчитать авансовые платежи и напомнит об уплате и сдаче отчетов.

Срок уплаты: 1 - 25 июля

Сдача декларации по НДС за 2 квартал 2017 года

Декларацию по НДС отправляют в налоговую все плательщики этого налога, посредники и налоговые агенты. А еще - неплательщики НДС, которые импортировали товары во 2 квартале или выставляли покупателям счета-фактуры с выделенным НДС. Будьте внимательны: форма декларации изменилась с начала 2017 года. Направляйте декларацию в инспекцию, где вы зарегистрированы. За обособленные подразделения отчитываться не нужно, декларация сдается за всю компанию.

Срок сдачи: 1 - 25 июля

Сдача отчета 4-ФСС за 1 полугодие 2017 года в электронном виде

Работодатели направляют в Соцстрах отчет по взносам на профзаболевания и травматизм поквартально. Электронный отчет направляйте в ФСС до 25 июля. Если хотите сдать бумажный документ, успевайте до 20 июля. Отчет заметно сократился с начала года, когда ФНС стала контролировать порядок уплаты взносов в Соцстрах в связи с материнством, так что заполнить его теперь проще. мы рассказывали, как заполняется отчет по новым правилам.

Срок сдачи: 1 - 20 июля в бумажном виде

1 - 25 июля в электронном виде

Уплата НДС за 2 квартал 2017 года

В июле пора перечислять НДС за 2 квартал всем плательщикам налога, налоговым агентам, посредникам и компаниям, которые в прошедшем квартале выставляли покупателям счета-фактуры с выделенным НДС или ввозили товар из-за границы. Сумму НДС, рассчитанную за квартал, организации на общем налоговом режиме и налоговые агенты вправе разделить на три платежа и перечислять в каждый месяц следующего квартала до 25 числа.

Срок уплаты: 1 - 25 июля

Сдача декларации по налогу на прибыль за 1 полугодие 2017 года

Организации на общем режиме отчитываются в ФНС по налогу на прибыль организаций за 1 полугодие. Если вы уплачиваете авансы по этому налогу поквартально, то декларация тоже сдается поквартально. Если авансы перечисляют ежемесячно, так же представляется декларация. В любом случае, в июле успейте подать ее до 25 числа.

Срок сдачи: 1 - 25 июля

Уплата авансовый платеж по налогу на прибыль

Компании на ОСНО вносят авансы по налогу на прибыль. Размер платежа зависит от способа, которым вы их совершаете - поквартально или ежемесячно. Если доход компании за предыдущие 4 квартала выше 60 млн рублей, она вносит авансы ежемесячно. В остальных случаях - поквартально. Так или иначе, платеж перечисляется до 25 июля.

Срок уплаты: 1 - 25 июля

Сдача расчета по налогу на имущество за 1 полугодие 2017 года

Налог на имущество платят компании на ОСН и некоторые фирмы на спецрежимах, если они владеют основными средствами, которые облагаются этим налогом. мы рассказывали о новшествах по налогу на имущество в 2017 году. Расчет по этому налогу сдается ежеквартально, декларация подается раз в год.

Срок сдачи: 1 - 25 июля

Сдача в ФНС расчета по страховым взносам за 2 квартал 2017 года

Расчет по страховым взносам отправляют в ФНС все организации и ИП-работодатели. Данные за полугодие вносятся нарастающим итогом. В расчете 24 листа, будьте внимательны при заполнении. Посмотрите наш вебинар о новом расчете или воспользуйтесь бухгалтерским сервисом, чтобы правильно заполнить его.

Срок сдачи: 1 - 25 июля

Сдача формы 6-НДФЛ за 1 полугодие 2017 года

Все организации и ИП с работниками сдают этот вид отчетности работодателей. Отчет составляется по всему предприятию в целом и сдается в налоговую на бумаге или в электронном виде. В нем указывается какие на предприятии были начислены доходы физлицам, а также когда и какие налоги удержаны с этих доходов.

Срок сдачи: 1 - 31 июля

Пользуйтесь нашим налоговым и бухгалтерским календарем, чтобы избежать штрафов из-за опозданий с платежами и сдачей отчетов. Он составлен на основе производственного календаря, учитывает все переносы налоговых сроков из-за выходных и праздников.

Календарь предоставляется бесплатно и является частью бухгалтерского онлайн-сервиса Контур.Бухгалтерия. Сервис - это радикальный и комфортный способ решить проблему отчетов и налоговых выплат. Он напомнит о предстоящих задачах, автоматически сформирует платежные поручения и отчеты. Вам останется подписать и отправить их через интернет.

В Контур.Бухгалтерии вы можете легко вести учет, начислять зарплату, обмениваться электронными документами и задавать вопросы экспертам. Познакомьтесь с возможностями сервиса: первый месяц работы бесплатен для всех новых пользователей.

Октябрь - сложный месяц для бухгалтера: кроме ежемесячных мероприятий по отправке документов и перечислению средств в бюджет и фонды, контролирующие органы ждут отчетов за девять месяцев или третий квартал года. За просрочку можно получить штраф или блокировку расчетного счета. Чтобы вы вовремя выполнили все нужные действия, расскажем о важных октябрьских датах сдачи отчетов и выплат в бюджет.

Если предприниматель ведет бизнес без сотрудников или организация существует с единственным учредителем-директором, с которым нет подписанного договора (трудового или подряда), то в октябре им нужно сдать только бухгалтерские отчеты в налоговую. Формы документов зависят от налогового режима и периодичности налоговы выплат.

Налоговый период на вмененке - квартал, поэтому плательщики в октябре сообщают налоговой данные за предыдущие три месяца. Декларация сдается налоговикам по фактическому месту деятельности. Если фактическое место деятельности нельзя определить, например, при грузоперевозках или торговле с развозом товаров, то документ сдаем: ИП - по своему месту жительства, фирмы - по юрадресу. Вмененка - удобный режим для компаний, у которых реальный доход превышает вмененный (его уточняйте на сайте своей налоговой инспекции). В этой статье мы рассказывали, как оценить выгодность применения ЕНВД по сравнению с упрощенкой.

Плательщики ОСНО сдают поквартально декларацию по НДС. Также этот документ обязаны предоставить налоговые агенты и фирмы или предприниматели, которые выставили или получили счет-фактуру с выделенным налогом на добавленную стоимость. Документ сдается только через интернет независимо от численности персонала. Бумажную декларацию у вас примут только в исключительных случаях, они приведены в п.5 ст.174 НК России.

Декларацию сдают все плательщики ОСНО. Чаще всего документ предоставляют поквартально, и тогда в октябре мы отправляем декларацию за девять месяцев. Компании с высоким уровнем прибыли, которые вносят авансы ежемесячно, сдают декларацию по итогам месяца. И тогда в октябре отправляется декларация за сентябрь. Документ заполняется нарастающим итогом при любой периодичности подачи. Компании часто неверно отражают в этом отчете авансы, а еще - взносы и налоги, внимательно вносите данные. Удобно, что в текущей декларации можно исправить ошибку прошлой декларации, чтобы не отправлять уточненку.

Если у ИП или организации есть сотрудники на трудовых или подрядных договорах, то число регулярных отчетов сразу увеличивается. Добавляются отчеты в фонды и налоговую в связи с взносами, числом персонала и размером доходов сотрудников. Часть отчетов сдается каждый месяц, часть - по результатам квартала или года.

Это ежемесячный отчет для страхователей, его цель - выявление работающих пенсионеров. Не сдают отчет только организации с единственным учредителем-директором, у которого нет трудового или подрядного договора, заключенного с собственной фирмой. Отчет отправляем в ПФР.

Это единственный документ, который работодатели сдают в Соцстрах. Он формируется четыре раза в течение года. В отчет попадают суммы уплаченных взносов на травматизм и профзаболевания, выплаты при несчастных случаях, средства на медосмотр персонала и специальную оценку рабочих мест. При числе сотрудников не более 25 отчет можно отправить в Соцстрах в печатном виде, при большем числе работников - только через интернет. ИП сдают документ по месту жительства, организации - по юрадресу, а подразделения, начисляющие зарплату, - по своему месту учета.

Этот расчет сдаем в ФНС, которая контролирует порядок сдачи страховых взносов с начала текущего года. В документе приводятся суммы уплаченных взносов на пенсионное, социальное и медстрахование. Налоговая принимает расчеты по итогам квартала. Печатный вариант расчета можно сдавать страхователям со штатом работников до 25 человек, остальные сдают документ только через интернет. Оба варианта расчета сдаем в одни и те же сроки.

Этот отчет работодатели и налоговые агенты сдают ежеквартально. В нем отражаются доходы, НДФЛ и вычеты работников, с которыми подписаны трудовые или подрядные договоры. В форму вносится информация по всему предприятию. С ее помощью чиновники проверяют правильность действий налоговых агентов, которыми становятся работодатели: они должны удержать подоходный налог с работников и передать его государству.

В октябре компании перечисляют налог за прошедший квартал или месяц, а также уплачивают взносы за персонал. Своевременные перечисления важны, если вы не хотите платить штрафы или потерять доступ к счету.

Страховые взносы за сентябрь 2017 года

Кроме отправки отчетов, нужно перечислить взносы в налоговую и ФСС за сотрудников. Это делают работодатели на всех системах налогообложения в одном и том же порядке.

В октябре упрощенцы вносят третий в году аванс по единому налогу. Его рассчитывают нарастающим итогом и перечисляют на реквизиты ФНС. Мы рассказывали, как рассчитать аванс и законно сократить его, в этой статье.

Плательщики вмененной системы налогообложения в октябре перечисляют налог по ЕНВД за третий квартал года. Помните, налог платится, даже если предприятие не работало и движения средств по расчетному счету не было.

Плательщики ОСНО в октябре перечисляют в бюджет НДС за 3 квартал. Платеж можно разделить на три равные части и уплачивать их три месяца после отчетного квартала. Также НДС за 3 квартал уплачивают компании на спецрежимах, которые выставили или приняли счет-фактуру с выделенным НДС.

Плательщики ОСНО вносят очередной аванс по налогу на прибыль. В случае, когда доходы фирмы в течение предшествующих четырех кварталов были больше 60 млн. рублей, то авансы по налогу можно платить ежемесячно. Тогда в октябре нужно внести первый аванс за четвертый квартал. В противном случае компания вносит аванс за девять месяцев.

Все организации на ОСНО, упрощенке, патенте или вмененке, которые владеют имуществом, подлежащим налогообложению, платят этот налог по результатам квартала. Мы рассказывали о расчете налога на имущество и разных категориях плательщиков в этой статье.

4 квартал 2015 года

Подробнее о том, в какие сроки нужно платить НДС в 2016 году, читайте в отдельной статье.

Проверка на риски: подача уточненной декларации

Отказаться от освобождения от уплаты НДС можно, если перестать соответствовать условиям

Запутанные случаи возмещения НДС на конкретных примерах

Предположим, сумма НДС к уплате по итогам 4 квартала 2015 года составила 210 000 руб. Эту сумму налога нужно разбить на три части и уплачивать так:

Пояснительная записка к декларации по НДС поможет избежать конфликта с налоговиками и даже выиграть суд>>>

Подпишитесь на журнал «Российский налоговый курьер» сейчас , чтобы не пропустить важные изменения, которые затронут каждого бухгалтера и До конца акции остались считанные дни !

В отдельной статье вы можете найти образец по НДС в 2016 году>>>

Все сроки запомнить сложно, поэтому удобно пользоваться календарем бухгалтера на 2016 год . В нем есть и сроки по годовой, и по промежуточной отчетности.

Подробно о том, к каким налоговым и правовым последствия приводит невыплаты работникам зарплаты , читайте в электронном журнале. Это очень просто — оформите пробную подписку бесплатно на три дня .

С 2016 года вступают в силу долгожданные изменения, которые ждали многие компании. Теперь пользоваться всеми преимуществами налоговой экономии в рамках льготного режима сможет больше организаций. Приглашаем Вас на — « Порядок перехода на УСН в 2016 году».